Un investissement locatif fait partie des placements immobilier les plus rentables, mais il n’est pas sans risque pour le patrimoine et les finances de l’investisseur immobilier et n’est pas pour tout le monde. Avant d’envisager acheter pour louer, il faut donc s’intéresser de près au domaine ou s’en remettre à des spécialistes pour poser les bases d’un projet d’investissement. Comment ? En se posant les bonnes questions, car acheter pour louer, oui, mais où, comment et d’abord, pourquoi ?

Quel est l’intérêt d’acheter pour louer ?

C’est la raison qui motive l’investissement immobilier de départ qui doit orienter le type d’action à mener. Quelles sont vos perspectives ? S’agit-il pour vous de toucher chaque mois des revenus complémentaires pour améliorer vos revenus, puis d’habiter le logement ? De vous constituer un patrimoine immobilier pour préparer la retraite ? Ou au contraire, s’agit-il d’un placement, d’investir pour investir, en tablant sur de grosses rentabilités dès le départ pour vivre à terme de vos revenus fonciers ? Tout cela, l’investissement locatif le permet, à condition de bien définir ses objectifs dès le départ et de mettre en œuvre les moyens nécessaires.

Quel type de bien faut-il acheter pour louer ?

Le type d’investissement auquel on aspire va déterminer le type de bien immobilier que l’on va rechercher : tertiaire ou logement, appartement résidence service, etc… Si la priorité est mise dès le départ sur la rentabilité, pour dégager chaque mois de bons cashflow, on se tournera plutôt vers l’immobilier ancien, dont le prix de revient d’un appartement est de 20 à 30 % moins cher que celui d’un bien dans le neuf. Avec les faibles taux actuels, il est intéressant d’acheter à crédit son bien immobilier et d’obtenir des mensualités plus faibles que les loyers pour générer immédiatement un complément de revenu (du cashflow positif). A noter que ce n’est pas compatible avec un investissement immobilier sans apport.

Il faut ensuite cibler le type de bien que l’on souhaite mettre en location, sachant que le taux de rendement sera plus élevé pour certains biens, comme les petites surfaces et les studios. Si l’on cherche un investissement locatif sans risque, on s’orientera alors vers un achat appartement grand format, qui va attirer les familles, plus stables et plus solvables.

Où faut-il acheter pour louer ?

Toujours selon la stratégie que l’on se fixe, on peut choisir aussi un secteur du marché français de l’immobilier locatif où la rentabilité explose.

Pour obtenir un bon retour sur investissement, il est important de choisir une propriété dans une zone en pleine expansion. Tenez compte de l’infrastructure et des équipements de la ville lorsque vous prenez votre décision. La ville dispose-t-elle de tout ce que les locataires potentiels recherchent ? Si c’est le cas, vous avez plus de chances de réussir.

L’emplacement : clé pour une colocation

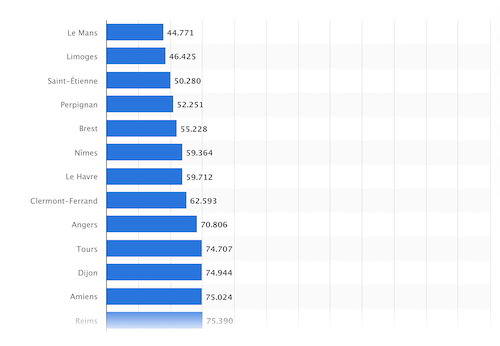

On pense d’abord à la colocation, dont le nombre de locataires progresse à une vitesse galopante chaque année dans les grandes villes. La demande est énorme dans les villes étudiantes comme Reims, Troyes, Le Mans, Bordeaux ou Paris et garantit un excellent taux d’occupation des biens. L’excellent rendement locatif vient du fait que l’on retire non pas un, mais plusieurs loyers, d’une même surface tous les mois.

Quel rendement attend-on d’un investissement locatif ?

Un très bon rendement au mètre carré s’observe aussi sur un autre type d’investissement locatif : l’immeuble de rapport. Grâce à l’acquisition de plusieurs appartements simultanée, le prix du mètre carré à l’achat chute et permet, moyennant le bon régime fiscal, de tirer les taux de rentabilité vers les 2 chiffres. Chiffre que l’on retrouve dans le secteur du locatif saisonnier, où la rentabilité locative peut atteindre les 20 %, quand le taux moyen d’un investissement locatif ordinaire tourne autour de 5 %…

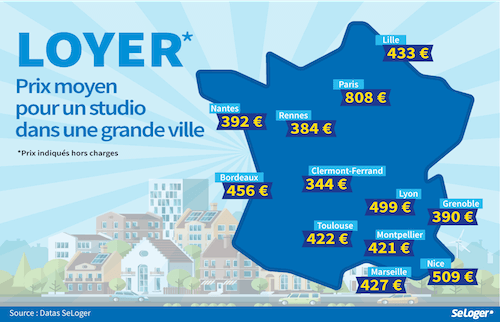

Le rendement d’un investissement en studio.

Le rendement locatif d’un studio est un excellent compromis pour générer une bonne rentabilité sans trop de risques.

Ce type d’investissement est facile à louer, car les studios sont en demande constante sur le marché de l’immobilier. Vous pouvez le louer soit à des étudiants, soit à des actifs qui cherchent un logement à proximité de leur lieu d’étude ou de travail. Compte tenu de la petite taille.

Le rendement d’un investissement en colocation.

Les appartements en colocation sont un bon moyen d’obtenir un des meilleurs rendements sur votre investissement, car vous pouvez louer à plusieurs personnes à la fois.

Ce type de propriété est très demandé, notamment par les étudiants et les jeunes professionnels qui recherchent un lieu de vie abordable.

Le rendement d’un investissement en immeuble de rapport.

Les immeubles de rapport sont un bon moyen d’obtenir un rendement élevé sur votre investissement, car vous avez plusieurs lots.

Ce type de propriété est très recherché par les investisseurs. Les immeubles de rapport ont généralement un rendement plus élevé que les autres types de biens locatifs.

Est-ce rentable d’acheter pour louer ?

La réponse est oui, si vous savez comment vous y prendre. Et ce, en se posant les bonnes questions avant de lancer votre projet pour assurer la rentabilité de votre investissement sur le long terme.

La réponse est oui, si vous savez comment vous y prendre. Et ce, en se posant les bonnes questions avant de lancer votre projet pour assurer la rentabilité de votre investissement sur le long terme.

Quels sont les risques liés à un investissement locatif ?

Le principal risque lorsque vous achetez un bien immobilier pour le mettre en location est que vous pouvez finir par avec des périodes de vacance locative : vous n’avez pas de locataires et donc pas de revenus locatifs. C’est pourquoi il est important de faire des recherches et de s’assurer que vous achetez dans une zone où la demande de biens locatifs est élevée. Un autre risque quand vous achetez un appartement pour le louer est que la valeur de votre bien immobilier diminue, vous laissant avec une dette dont la valeur est supérieure à celle du bien lui-même. Là encore, ce c’est pourquoi il est important de faire vos recherches et de vous assurer que vous achetez dans une zone dynamique avec par exemple l’arrivée de transports en commun et surtout où la valeur d’un investissement est stable ou en hausse.

Rentabiliser son investissement

Il y a quelques points qu’il faut connaître pour transformer un achat immobilier en investissement locatif avantageux en toute confiance. Trouver un bien attractif d’abord, puis faire appel à un expert pour étudier l’épineuse question de la fiscalité. Voici les étapes clés :

Le choix du bien

Qui dit choix d’un bien locatif, dit emplacement du logement. On donne à ce critère une grosse importance, et cela, non sans raison. Les biens immobiliers bien situés près des gares, commerces et transports trouveront toujours preneur. Mais, cette approche ne suffit pas, car il faut aussi sonder l’attractivité de la zone, en gardant toujours en tête la perspective de la revente. Si le secteur est en perte de vitesse, l’espoir d’une plus value s’envole car le bien peut considérablement perdre de sa valeur.

Il convient aussi de se méfier du marché locatif local, car certaines zones saturées de logements rendent périlleux tout nouvel investissement locatif. On pense notamment aux zones investies en défiscalisation immobilière loi Robien, où la demande locative va être quasi nulle.

Acheter pour louer : quelle fiscalité ?

Il est impossible d’investir dans l’immobilier sans se pencher sur la question de la fiscalité de ce placement. Il s’agit là d’une partie proprement financière que l’on ne peut aborder en surface. Les investisseurs doivent en effet savoir que les simples conseils du banquier ou d’un promoteur ne suffisent pas. Si la fiscalité immobilière réserve de beaux avantages fiscaux, elle peut aussi, si elle est mal étudiée, faire basculer un projet immobilier dans le rouge au moment de mettre en location.

Là encore, la question de la stratégie que l’on adopte a son importance. Si l’on souhaite investir dans l’immobilier pour réduire son imposition, il faudra faire le bon choix fiscal. Les investisseurs choisissent souvent d’ouvrir une Scpi ou d’opter pour le déficit foncier, sous le régime bic au réel. Leur comptabilité sera alors obligatoirement tenue par un professionnel, car il y aura des calculs complexes pour les charges et l’amortissement du bien immobilier à prévoir.

Acheter dans le neuf

Ceux qui choisissent l’immobilier neuf peuvent tabler sur un dispositif de défiscalisation loi Pinel jusqu’en 2021. Attention, cependant, car un zonage très précis conditionne un investissement locatif en loi Pinel. Celui-ci ne peut, en effet, que concerner les villes où l’immobilier est sous tension. Un appartement acheté sous ce régime est contraint en terme de loyer sur le bien pendant une durée définie par l’avantage fiscal choisit.

Le statut de loueur en meublé non professionnel fait également partie des dispositifs fiscaux qui incitent les investisseurs à se lancer. Il permet de défiscaliser efficacement l’acquisition d’un logement, à condition de pratiquer la location meublée.

Minimiser le risque immobilier

Il convient de repérer les risques inhérents à un investissement locatif pour minimiser ses pertes. Acheter pour louer nécessite, en effet, de repérer les facteurs qui pourraient compromettre les futurs revenus locatifs.

La vacance locative

Pouvoir louer son bien est absolument essentiel, tout comme réduire le temps d’inoccupation entre chaque passage de locataires. Un bien non loué est en effet, un bien qui ne rapporte plus, mais pour qui il faut continuer de rembourser l’emprunt. Pour éviter la vacance, il ne faut pas hésiter à entreprendre des travaux de rénovation (déductibles des impôts fonciers) et à fixer le prix du loyer dans la fourchette basse du marché immobilier local.

Les impayés

Les loyers impayés sont la plus gosse bête noire qu’un propriétaire bailleur immobilier peut rencontrer dans sa gestion locative. Les procédures d’expulsion sont lourdes et coûteuses et le propriétaire supporte seul le coût de son prêt immobilier. C’est en attirant des locataires solvables que l’on peut le mieux y parer, soit en proposant des logements bien équipés lors de la mise en location. Le choix du locataire doit s’effectuer aussi sur des références sérieuses, notamment au niveau de ses ressources et de sa caution solidaire.

Un bon investissement dans le secteur immobilier devient sur le long terme très rentable grâce à l’effet de levier du crédit immobilier. Un bon accompagnement en matière de gestion locative et une simulation financière sérieuse sont des facteurs clé pour réussir.

Réduire ses impôts en investissant dans un appartement pour le louer.

En 2022, de nombreux investisseurs immobiliers auront encore recours à la loi Pinel pour bénéficier de réductions d’impôts. Même si elle offre une réduction plus importante (jusqu’à 63 000 € sur 12 ans), il n’y a qu’un nombre limité de villes où vous pouvez investir et vous devez maintenir un loyer modéré pendant toute la durée.

Même si le neuf est votre premier réflexe, il est préférable d’acheter un appartement ancien à meubler. Vous pourrez ainsi bénéficier des avantages fiscaux liés au régime des loueurs en meublé non professionnels (LMNP).

Comment financer son investissement locatif ?

Si vous n’avez pas assez d’argent, adressez-vous à votre banque et demandez un prêt immobilier. La plupart des banques accordent des prêts pour financer la location d’un immeuble de placement, mais elles n’en accordent pas pour acheter des actions. Cependant, il est important de savoir qu’avant d’accorder un quelconque prêt, les banques demandent toujours différents types de garanties. Avant de financer votre projet dans la pierre, elles vérifieront votre situation personnelle : si vous êtes marié, avez des petits enfants. Elles vérifient également votre stabilité professionnelle, votre fonction, votre épargne, vos investissements et votre capital.